Crédit immobilier: la nouvelle exigence des banques

0

405

De plus en plus de banques imposent aux profils les plus fragiles de souscrire une garantie perte d’emploi pour obtenir un prêt immobilier.

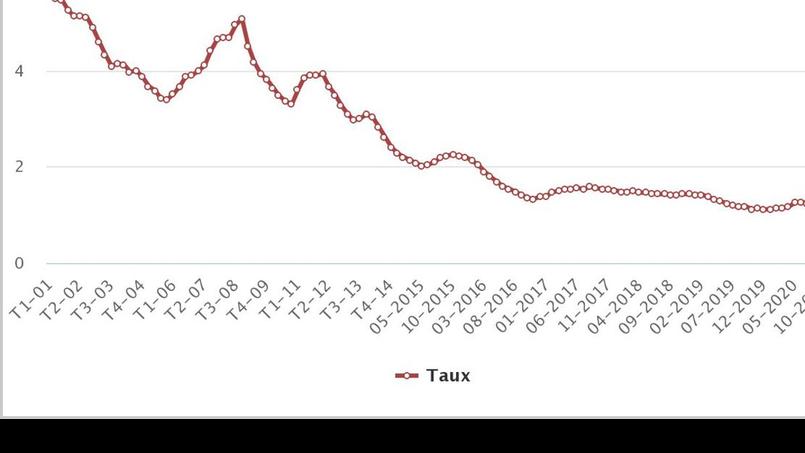

Lentement mais sûrement, les taux de crédit immobilier se rapprochent de leur plus bas historique. Toutes durées confondues, ils s’élèvent à 1,14% en février, selon l’Observatoire Crédit Logement/CSA. Soit 3 points de base de plus qu’en décembre 2019. Preuve qu’on est loin de la remontée des taux tant redoutée depuis un an. Dans le détail, vous pouvez espérer obtenir un taux de 0,9% en moyenne sur 15 ans (0,97% en décembre 2020), 1,03% sur 20 ans (contre 1,1%) et 1,27% sur 25 ans (contre 1,35%).

Une bonne nouvelle pour les acquéreurs, couplée au ralentissement voire à la baisse des prix de l’immobilier, bien qu’ils restent élevés dans certaines grandes villes. À condition que ces ménages soient solvables car cette baisse des taux ne profite pas forcément à tout le monde. Certes, les autorités financières ont assoupli leurs conditions d’octroi.

Désormais, le taux d’endettement peut atteindre 35% (et non plus 33%) des revenus disponibles. «Pour un emprunteur qui gagne 3000 euros par mois, cela représente une hausse de 50 euros par mois de sa capacité d’emprunt, soit 12.000 euros de plus sur 20 ans», souligne Philippe Taboret, , directeur général adjoint de Cafpi. Par ailleurs, la part de dossiers ne respectant pas ce taux peut atteindre 20% (contre 15% auparavant) du volume de crédits. Pour l’heure, ces mesures sont des recommandations mais elles deviendront obligatoires dès l’été 2021.

Dès lors, pour obtenir un crédit, les emprunteurs doivent montrer patte blanche. Un chiffre pour le prouver: -22%. C’est la baisse du nombre de prêts bancaires accordés depuis un an, selon Crédit Logement/CSA. Les banques sont de plus en plus strictes. Outre le taux d’endettement, les revenus, l’épargne, le reste-à-vivre et, avec la crise sanitaire, le secteur d’activité sont scrutés attentivement.

Conséquence: les profils les plus fragiles sont souvent écartés. Pour espérer obtenir un crédit, ils doivent présenter un dossier de plus en plus solide. Dans son dernier observatoire, Cafpi, courtier en crédit immobilier, a constaté que la part de leur taux d’apport moyen a grimpé de près de 6 points depuis un an (de 15,2% à 16,1%) alors que leurs revenus n’ont que très légèrement augmenté (+0,7%) sur la même période. «Si l’on bride le moteur du marché, la chaîne immobilière risque de s’effondrer», redoute Philippe Taboret.

La seule bonne nouvelle? Les ménages qui ont eu la chance d’obtenir un crédit, ont pu emprunter sur une plus longue durée. La moyenne est remontée de 223 à 232 mois (soit un peu plus de 19 ans) depuis l’été dernier. C’est la tranche 20-25 ans qui renforce son poids dans le marché: 53,9% de la production contre 48,7% en 2020. Quant aux prêts de plus de 25 ans, ils sont quasi inexistants (0,4% du volume total). Les banques sont certes désormais autorisées à prêter sur plus de 25 ans mais uniquement pour un logement neuf.

Eric DE DIEULEVEULT

Ces articles peuvent vous intéresser